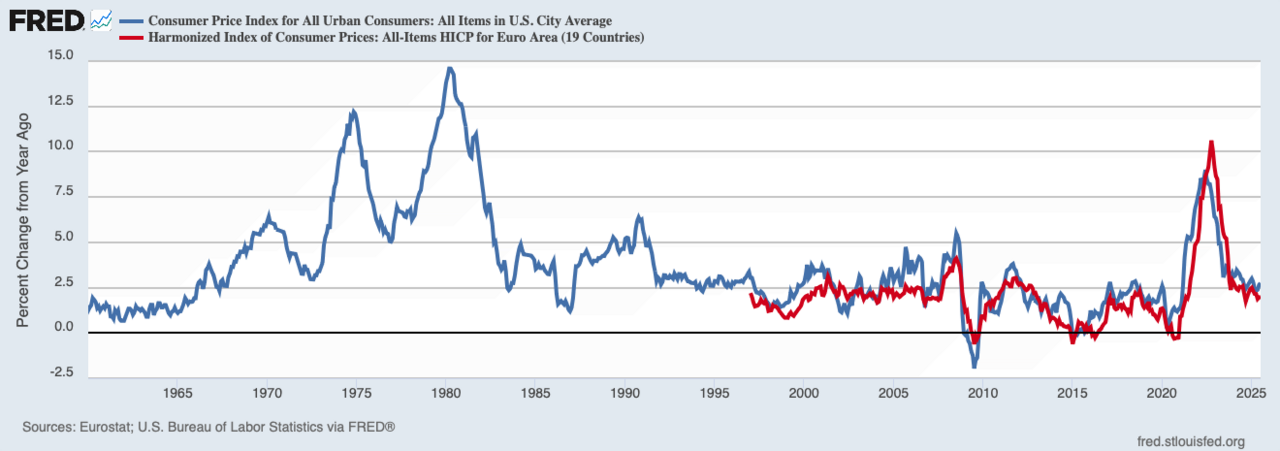

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı (GİB), kamuoyunda "varlık barışı" olarak bilinen yurt dışında bulunan varlıkların Türkiye'ye getirilmesi ve bazı vergi düzenlemelerinin uygulanmasına ilişkin esasları belirledi. Yeni düzenleme, yurt dışındaki para, altın, menkul kıymet ve diğer sermaye piyasası araçlarının Türkiye'ye getirilmesini teşvik ederken, vergi avantajları da sunuyor.

Varlık barışı kapsamı genişletildi

GİB tarafından yayımlanan tebliğ ile varlık barışı düzenlemesinin kapsamı netleştirildi. Buna göre, yurt dışında bulunan ve Türkiye'ye getirilecek varlıklar arasında döviz, altın, tahvil, bono, hisse senedi ve diğer menkul kıymetler yer alıyor. Düzenleme, gerçek kişiler ve tüzel kişiler için geçerli olacak. Varlıklarını Türkiye'ye getiren mükellefler, bu varlıklar için herhangi bir vergi ödemeyecek ve geçmişe yönelik vergi incelemesi riskiyle karşılaşmayacak.

Vergi avantajları ve başvuru süreci

Yeni düzenleme kapsamında yurt dışındaki varlıklarını Türkiye'ye getiren mükellefler, söz konusu varlıklar için yüzde 1 oranında vergi ödeyecek. Ancak varlıkların Türkiye'ye getirilmesi halinde bu oran sıfır olarak uygulanacak. Başvurular, GİB'in internet vergi dairesi üzerinden yapılabilecek. Mükellefler, varlıklarını getirdikleri tarihten itibaren 3 ay içinde bildirimde bulunmak zorunda. Düzenleme, 31 Aralık 2024 tarihine kadar geçerli olacak.

GİB yetkilileri, düzenlemenin amacının yurt dışında bulunan varlıkların ekonomiye kazandırılması ve vergi tabanının genişletilmesi olduğunu belirtti. Yetkililer, "Bu düzenleme ile yurt dışındaki varlıkların Türkiye'ye getirilmesi teşvik edilerek, kayıt dışı ekonominin kayıt altına alınması hedefleniyor" ifadelerini kullandı.

Ekonomik beklentiler ve eleştiriler

Varlık barışı düzenlemesi, ekonomistler tarafından farklı açılardan değerlendiriliyor. Bazı uzmanlar, düzenlemenin kısa vadede döviz rezervlerini artıracağını ve sermaye girişini hızlandıracağını savunurken, diğerleri ise kalıcı bir çözüm olmadığını ve vergi adaleti açısından sorunlu olduğunu dile getiriyor. Daha önceki varlık barışı uygulamalarında toplanan vergi miktarının sınırlı kaldığı, ancak bu kez kapsamın genişletilmesi ve vergi oranlarının düşük tutulması nedeniyle daha fazla başvuru bekleniyor.

Son yıllarda Türkiye'de uygulanan benzer düzenlemeler, 2008 ve 2013 yıllarında hayata geçirilmişti. O dönemde toplamda yaklaşık 200 milyar TL tutarında varlık beyan edilmiş ve bunun önemli bir kısmı Türkiye'ye getirilmişti. Yeni düzenlemenin, enflasyon ve döviz kuru baskısı altındaki Türkiye ekonomisine can suyu olması bekleniyor.